Stuttgart - So wie früher

Nein, früher war sicher nicht alles besser, aber eben doch berechenbarer. Auch in Stuttgart. Daher ist man mit der Rückkehr zu etwas mehr Normalität auch durchaus zufrieden. Dieser Tage wächst im Kessel nichts mehr in den Himmel

Ein Blick in die Tagespresse offenbart eindeutig, dass sich schlechte Nachrichten besser verkaufen als gute. Der Slogan „only bad news are good news“ kommt sicher nicht von ungefähr. Wir versuchen das mal anders und beginnen mit den guten Neuigkeiten – auch, weil es dieser Tage in Stuttgart gar nicht so wenige davon gibt. Zunächst einmal ist die Stimmung in der Maklerschaft eindeutig besser als noch vor einem Jahr. Das wundert angesichts der Daten, die der Gutachterausschuss jüngst für die ersten drei Monate herausgegeben hat, nicht wirklich. In der Veröffentlichung heißt es dann auch wie folgt: „Das Jahr 2024 startet im ersten Quartal mit leichten Transaktions- und Umsatzzuwächsen im Vergleich zum historisch schlechten Start des Vorjahres. Unbebaute Grundstücke wurden weniger gehandelt als im Vorjahreszeitraum, bebaute Grundstücke mehr. Am deutlichsten fallen die Zuwächse im Teilmarkt Wohnungsund Teileigentum aus. Bei der Entwicklung der Preise hingegen zeigt sich keine Trendumkehr. Für Bauland für den individuellen Wohnungsbau, bebaute Wohngrundstücke und Eigentumswohnungen im Bestand wird weiterhin ein Rückgang beobachtet. Die Preise für Neubauwohnungen stagnieren wie zuletzt. Da sich die Transaktionszahlen in allen Teilmärkten insgesamt auf niedrigem Niveau bewegen, sind die Ergebnisse mit großer Unsicherheit behaftet.“ Eigentlich fassen diese Sätze die Gesamtsituation perfekt zusammen. Doch so einfach wollen wir es uns dann doch nicht machen.

Unterschiedliche Faktoren

Grundsätzlich gibt es dieser Tage deutlich zu viele Einflüsse und Themen, die den Stuttgarter Immobilienmarkt beeinflussen, als dass man nur Gutes berichten könnte. Doch die meisten der Gesprächspartner sind sich zumindest sicher, dass die Talsohle auf dem Wohnimmobilienmarkt mit dem vergangenen Jahr durchschritten wurde – vom Neubausegment mal abgesehen. Doch dazu später mehr. Um welche Themen geht es also ganz konkret?

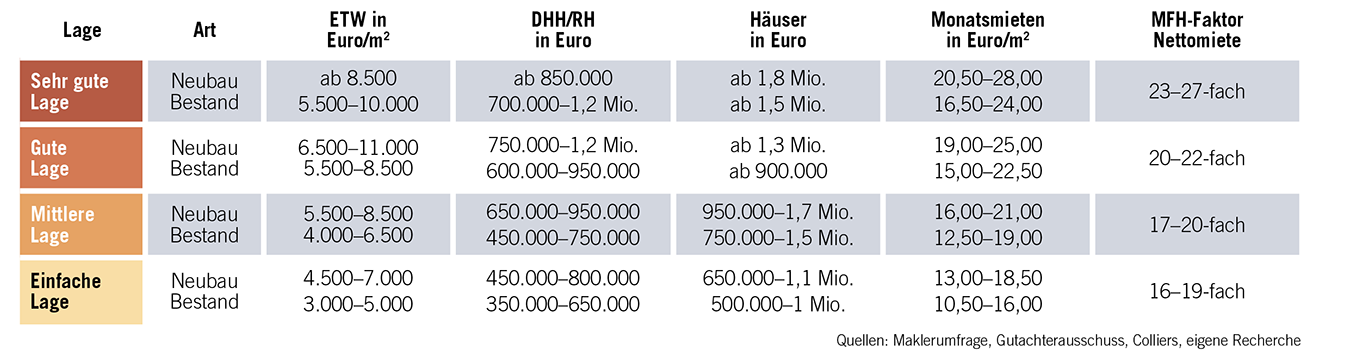

Beispiel durchschnittliche Bodenrichtwerte: Zum zweiten Mal in Folge wurden diese vom Gutachterausschuss nach unten korrigiert. Mit 1.430 Euro pro Quadratmeter liegen sie nun fast genau auf dem Niveau von 2017. Zum Vergleich: Im Jahr 2000 betrug dieser Wert 627 Euro pro Quadratmeter – insgesamt also eine Steigerung von rund 128 Prozent. Nur in den beiden letzten Jahren gab es eben einen Rückgang von 1.670 auf 1.430 Euro pro Quadratmeter. Ein Minus von 15,7 Prozent. Leider ziehen nicht alle diese neuen Zahlen für ihre Berechnung heran. Im Tagesgeschäft arbeitet jeder (zum Beispiel Bank oder Verkäufer) mit den Zahlen (alt oder neu), die für ihn das „beste“ Ergebnis bringen.

Beispiel Banken: Hier sind oftmals Beleihungskriterien und Konditionen problematisch, berichten viele der Experten. Wer jetzt eine Finanzierung benötigt, aber nur den früher üblichen Anteil an Eigenkapital zur Verfügung hat, erlebt mitunter eine böse Überraschung. Die restriktive Haltung vieler Haus- und Großbanken hat dafür gesorgt, dass alternative Finanzierungsplattformen wie Engel & Völkers Finance oder VON POLL Finance erfolgreich am Markt agieren. Für Käufer heißt das in jedem Fall, sich besser und intensiver im Vorfeld mit dem Thema auseinanderzusetzen.

Beispiel Beratung: Wer jetzt nicht den Fehler mache, sich auf die zu hohen Preisvorstellungen der Verkäufer einzulassen, heißt es, könne auch Abschlüsse generieren. Kurze Rückblende: Im vergangenen Jahr waren es vor allem Verkäufer, die mit einer ausgeprägten Beratungsresistenz in Sachen Kaufpreis den Markt verschleppt haben. Das scheint sich aktuell etwas zu nivellieren.

Rückkehr zur Normalität

In den Toplagen, dort, wo die Finanzierung weniger eine Rolle spielt, läuft das Geschäft gut – wenn auch ein deutlich längerer Atem gefragt ist. Da hier selten der Druck besteht, zu reduzierten Preisen veräußern zu müssen, wird die Zeit zum bestimmenden Faktor. Nur, ganz ehrlich: War das in den begehrten Halbhöhenlagen Stuttgarts nicht immer so? Auffällig ist jedoch, dass auch dieses Segment derzeit über deutlich mehr Angebot verfügt, als es früher der Fall war. Vielleicht wurde der Verkauf damals aber auch nur nicht so offen kommuniziert. Fakt ist, dass die Nachfrage nach hochwertigen Objekten zugenommen hat, allerdings gilt das auch für die Ansprüche der potenziellen Käufer. Oder wie drückte es ein Experte aus: „Im Spitzensegment sind die Interessenten zum Teil schon sehr schleckig.“ Für die Nicht-Schwaben unter uns: „Schleckig“ bedeutet wählerisch. In jedem Fall gehört die Mangelverwaltung der Boomjahre nun der Vergangenheit an. Man kehrt langsam zurück zur Normalität, was zugegebenermaßen noch nicht in allen Köpfen angekommen ist. Die Schere zwischen Anspruch und Wirklichkeit geht nicht selten sehr weit auseinander.

Das liegt oftmals auch an der Verunsicherung auf beiden Seiten. So wird berichtet, dass viele Eigentümer ihre Objekte aktuell einwerten ließen, um überhaupt zu wissen, woran sie sind. Das Onlineangebot ließe sich da eher weniger zur Orientierung heranziehen. Dort seien eindeutig noch zu viele Glücksritter unterwegs, was man daran erkennen könne, dass einige Objekte seit Jahren zu teuer angeboten würden.

Natürlich steigt die Nachfrage signifikant, doch Preis und Leistung müssen – nicht zuletzt auch aufgrund der Energiethematik – einfach stimmen. Wer seine Immobilie jetzt zu teuer anbietet, bekommt einfach mal gar keine Anfragen.

Ein wenig mehr "normaler Markt" am Neckar

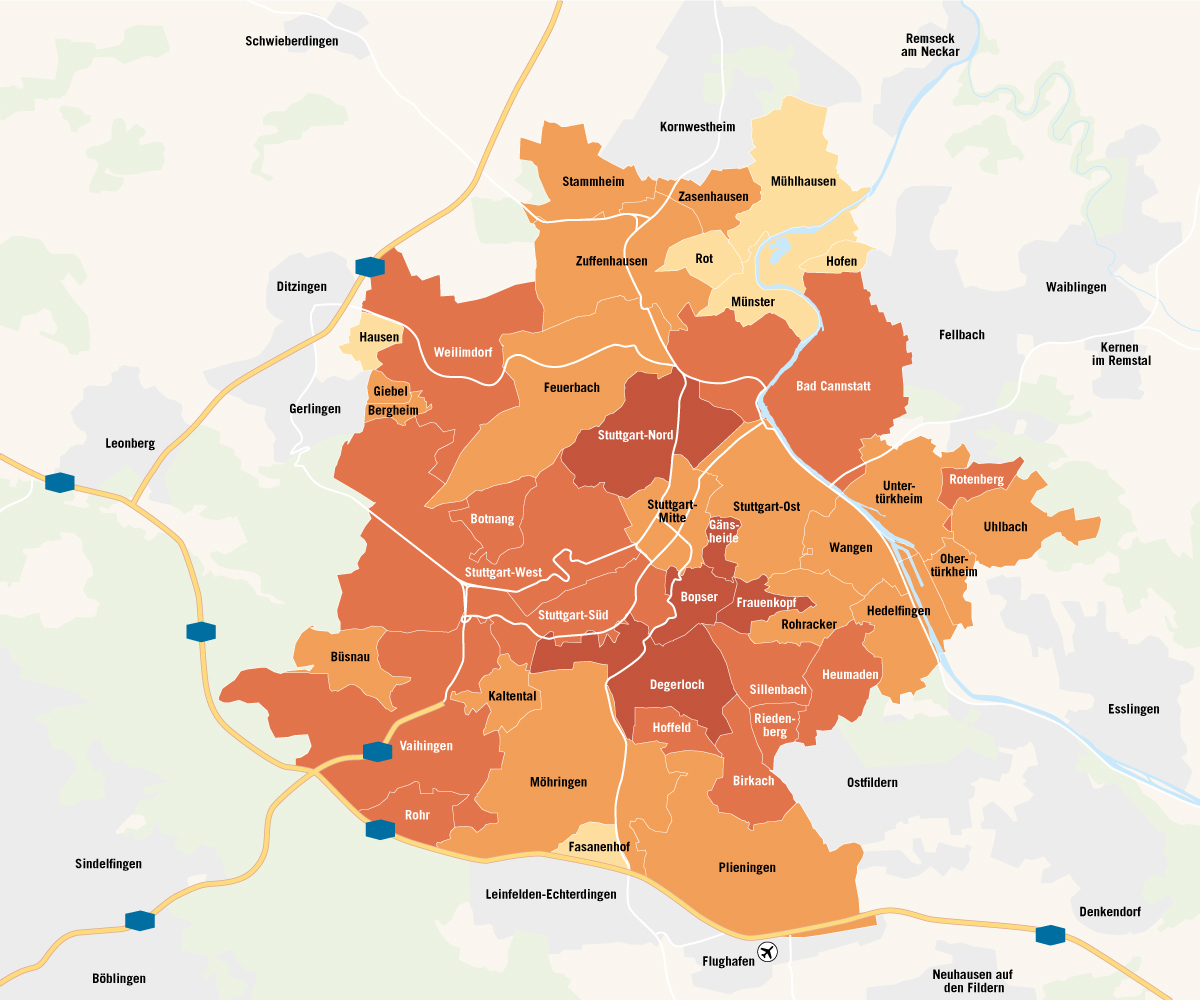

Je nach Lage nimmt in Stuttgart das Angebot zu. In den guten Adresslagen steigt allerdings auch die Nachfrage wieder

Neubau: Pro und Contra

Ein Marktsegment, für das derzeit eine Kristallkugel wünschenswert wäre, ist der Neubau. Hier reichen die Aussagen in den Gesprächen von „Der Neubau ist aktuell tot“ über „Alles gar nicht so schlimm“ bis hin zu „Der Neubau wird sich dieses Jahr beleben, das kann gar nicht anders sein“. Wer recht hat – darüber wird die Geschichte entscheiden. Gut, ganz so dramatisch muss man nicht werden, aber die Vorzeichen sind sicher nicht wirklich positiv. Allerdings ist das sehr vom Preissegment abhängig. Man spüre im hochpreisigen Segment durchaus einen Nachfrageanstieg, auch wenn es selbstverständlich kein Vergleich zu der Situation vor drei Jahren sei. Jedoch kommen die Kunden wohl auch mit mehr Ansprüchen und Anforderungen. Von „schleckig“ sprachen wir schon. Ein großes Thema sei insgesamt die Verunsicherung hinsichtlich Bauträgerpleiten und längeren Genehmigungsphasen. Und dort, wo die Banken eine Rolle spielen, würde es eh schwer laufen.

So richtig positiv klingt das nicht, aber letztlich könnten zwei Dinge dem Neubau mittelfristig in die Karten spielen: Zum einen wird es in den nächsten Jahren eine Angebotsverknappung geben, die einen Nachfrageüberhang erzeugen dürfte. Zum anderen könnten sich die Sanierungspflicht und die damit zusammenhängenden Kosten positiv auf das Interesse am Neubau auswirken. Jedenfalls, wenn der Gesamtpreis stimmt und die Zuversicht bei den Käufern zurückkehrt. Der Hauptfaktor sei für viele Interessenten gerade der zu stemmende Gesamtpreis.

Fazit

Im Stuttgarter Immobilienmarkt ist wieder mehr Bewegung. Das besagen nicht nur die Quartalszahlen des Gutachterausschusses, der ein Plus von 13 Prozent beim Transaktionsvolumen im Vergleich zum 1. Quartal 2023 ausweist. Auch die Makler registrieren das. Essenziell sind in diesen Zeiten jedoch Qualität und Substanz der Objekte. Aufgrund des aktuellen Angebots wird – auch im Topsegment – nicht nur mehr verhandelt als noch vor zwei, drei Jahren, es erfordert auch eine deutlich intensivere Betreuung der Kaufinteressenten. Die Zeiten der „Immobilienverteilung“ sind definitiv vorbei. Die Zeiten des Tals der Tränen allerdings auch. Zumindest sehen das die Experten im Stuttgarter Kessel so.

BEL 05/24